|

���ʮ�ͬ

�I�I(y��)���l������(x��)�t����

�I�I(y��)����3%��

�I����������

�ڬF(xi��n)����ֵ��1 7%��(bi��o)��(zh��n)���ʺ�1 3%�Ͷ��ʻ��A(ch��)�ϣ�����11%��6%�ən�Ͷ��ʡ����U���΄�(d��ng)�a(ch��n)���m��17%���ʣ���ͨ�\(y��n)ݔ�I(y��)�������I(y��)���m��11%���ʣ��������֬F(xi��n)������(w��)�I(y��)�m��6%���ʡ�

Ӌ(j��)������(j��)��ͬ

�I�I(y��)���l������(x��)�t����

�I�I(y��)�~���{���ˌ��������̷ְ��o������λ�ģ�����ȡ�õ�ȫ��?j��)r(ji��)��̓r(ji��)���M(f��i)�ÿ۳���֧���o������λ�ķְ��������~��I�I(y��)�~��� I�I(y��)���l���в������D(zhu��n)���I(y��)��(w��)����

����(x��)�t���ߗl������N�ۘI(y��)��(w��)��Ҏ(gu��)���⣬�{�����ṩ�����I(y��)�ڄ�(w��)�������bڄ�(w��)���ģ���I�I(y��)�~��(y��ng)��(d��ng)������������ԭ���ϡ��O(sh��)�估�������Y�̈́�(d��ng)���r(ji��)���ڃ�(n��i)�������������O(sh��)���ṩ���O(sh��)��ăr(ji��)�

�r(ji��)���M(f��i)�ã�������ȡ�����m(x��)�M(f��i)���a(b��)�N�����𡢼��Y�M(f��i)����߀����(r��n)����(ji��ng)��(l��)�M(f��i)���`�s�𡢜��{�����ڸ�����Ϣ���r���𡢴��տ��(xi��ng)�����|���(xi��ng)���PϢ���������N���|(zh��)�ăr(ji��)�����M(f��i)����������ͬ�r(sh��)�������l��������ȡ�������Ի�����������I(y��)�����M(f��i)���ɇ���(w��)Ժ����ؔ(c��i)��������(zh��n)�O(sh��)���������Ի����ɇ���(w��)Ժ����ʡ��(j��)������������ؔ(c��i)�����r(ji��)�����ܲ��T����(zh��n)�O(sh��)���������I(y��)�����M(f��i)����ȡ�r(sh��)�_��ʡ��(j��)����ؔ(c��i)�����Tӡ�Ƶ�ؔ(c��i)��Ʊ��(j��)�����տ��(xi��ng)ȫ�~���Uؔ(c��i)����

�I����������

���I�I(y��)��������ֵ��ԇ�c(di��n)������Ҏ(gu��)�����{����Ӌ(j��)������(j��)ԭ�t�Ϟ�l(f��)����(y��ng)������ȡ�õ�ȫ�����롣��(du��)һЩ���ڴ��������D(zhu��n)������|�Y����ИI(y��)������մ��|���~�����Ժ����۳���

ԇ�c(di��n)����δ���_��

������������ԭ���ϡ��O(sh��)�估�������Y�̈́�(d��ng)���r(ji��)���Ƿ�(y��ng)Ӌ(j��)�뽨����I(y��)��Ӌ(j��)������(j��)��

�ɱ��l(f��)Ʊ��ͬ

�I�I(y��)���l������(x��)�t����

��(x��)�t��19�l���l����6�l���Q���χ���(w��)Ժ����(w��)���ܲ��T���P(gu��n)Ҏ(gu��)���đ{�C�����½y(t��ng)�Q�Ϸ���Ч�{�C����ָ��֧���o����(n��i)��λ���߂�(g��)�˵Ŀ��(xi��ng)����ԓ��λ���߂�(g��)�˰l(f��)�����О���ڠI�I(y��)��������ֵ�����շ����ģ���ԓ��λ���߂�(g��)���_�ߵİl(f��)Ʊ��Ϸ���Ч�{�C��֧���������I(y��)�����M(f��i)���������Ի������_�ߵ�ؔ(c��i)��Ʊ��(j��)��Ϸ���Ч�{�C��֧���o�����λ���߂�(g��)�˵Ŀ��(xi��ng)����ԓ��λ���߂�(g��)�˵ĺ��ՆΓ�(j��)��Ϸ���Ч�{�C������(w��)�C(j��)�P(gu��n)��(du��)���ՆΓ�(j��)�����x�ģ�����Ҫ�����ṩ����C�C(j��)��(g��u)�Ĵ_�J(r��n)�C�������Ҷ���(w��)����Ҏ(gu��)���������Ϸ���Ч�{�C��

�I����������

����δ���_��Щ�{�C��Ϸ���Ч�{�C����Փ���c�I�I(y��)���l���������Ĵ�����ͬ�����I�I(y��)������һ�㲻�ý�����ֵ�����ðl(f��)Ʊ��������ֵ������I(y��)�ɽ�����ֵ�����ðl(f��)Ʊ�������挍(sh��)�����½��յČ�ƱԽ�ඐؓ(f��)��Խ�͡�

����(w��)���ܙC(j��)�P(gu��n)��ͬ

�I�I(y��)����

�ɵ�������(w��)��ؓ(f��)؟(z��)���ա�

�I����������

���I�I(y��)��������ֵ��ԇ�c(di��n)�����������_���I�I(y��)����������ֵ���ɇ��Ҷ���(w��)��ؓ(f��)؟(z��)���ܡ�

���I�������o������I(y��)������Ӱ�

��(du��)��I(y��)���ö���Ӱ푡���ֵ����r(ji��)�ⶐ���U�{����ֵ����Ӌ(j��)��p���Ŀ�����ö�ǰ���õֿۣ�����I(y��)���ö��A(y��)�U���R��r(sh��)������I(y��)ؓ(f��)��(d��n)�����Ƹĸ��ɴ˽o�����ИI(y��)�~�����ӵĶ�ؓ(f��)�s��3%���������ӽ�����I(y��)����ؓ(f��)��(d��n)�M(j��n)�Мy(c��)�㣩*25%=0.75%��

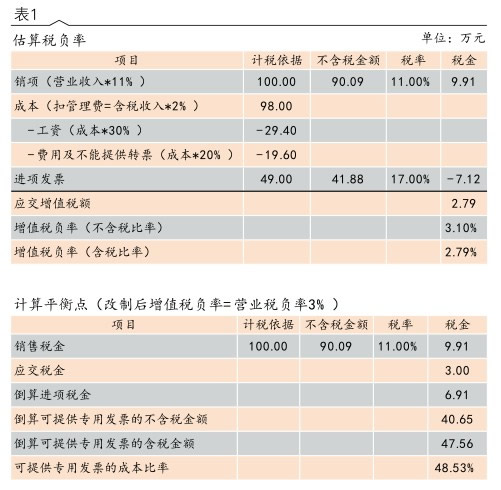

�Ӵ�����I(y��)��(du��)���ƺ���ֵ���ĻI�����g��Ŀǰ�����ИI(y��)�I�I(y��)���ʞ�3%���I������ͬ�Ӻ��������100�fԪ���(xi��ng)Ŀ��(j��ng)�����ṩ�ijɱ��l(f��)Ʊ����ֵ�����ðl(f��)Ʊ���M(j��n)�(xi��ng)�����ʞ�17%���ı���ռ50%���t��������ֵ��ؓ(f��)�ʞ�2.79%����������ֵ����ؓ(f��)�ʞ�3.10%��ԔҊ��1��

�ɴ˿�Ҋ��������˾����ȡ�(xi��ng)Ŀ��(j��ng)���ɱ��l(f��)Ʊ�r(sh��)���M��Ҫ��(du��)���ṩ��ֵ�����ðl(f��)Ʊ���Ԝp�p����I(y��)��(sh��)�H����ؓ(f��)��(d��n)��

�����Ì����O(sh��)�估�ˆT��������I(y��)ؓ(f��)��(d��n)���I��������I(y��)��������ֵ�������O(sh��)�䣬�綐���O(sh��)�䡢������X����ӡ�C(j��)���M(j��n)�(xi��ng)���l(f��)Ʊ�J(r��n)�C����x�������ֵ�����ζ���һ�C(j��)��Ʊ��ϵ�y(t��ng)�����ˆT����������I(y��)ؓ(f��)��(d��n)��

�����ְ��t����������ԇ�c(di��n)�^(q��)�����ИI(y��)���_�߽����I(y��)��ֵ�����ðl(f��)Ʊ���ҡ��I�I(y��)��������ֵ��ԇ�c(di��n)������֪ͨ��δ���_���õֿ۷ְ����_�ߵ���ֵ�����ðl(f��)Ʊ�ģ��t��ʾ���Եֿ۷ְ����_�ߵ���ֵ�����ðl(f��)Ʊ�����Ժ�˾��ȡ�ְ���ʽ�����ɷְ����_�߽����I(y��)��ֵ�����ðl(f��)Ʊ���t����I(y��)�Г�(d��n)����ֵ����ؓ(f��)��=�ְ�����(r��n)��/111%*11%���ְ�����(r��n)��=��������(du��)��(y��ng)�ְ������_Ʊ���~-�ְ����_Ʊ���~��/������(du��)��(y��ng)�ְ��������_Ʊ���~����2��ְ�����(r��n)�ʷքe��1%~ 10%��r�£���˾��(sh��)�H�Г�(d��n)��ֵ����ؓ(f��)��r��

���h��I(y��)����ͬ����������˾�������ڹ������S�ְ�����r�£�������I(y��)�������а����ĺ�ͬ�ְ��o�Ќ�(sh��)�����Y�|(zh��)�ҿ����_�߽����I(y��)��ֵ�����ðl(f��)Ʊ�Ľ�����˾����^(q��)��ԇ�c(di��n)�^(q��)�c��ԇ�c(di��n)�^(q��)�����N�f(xi��)�{(di��o)��ԇ�c(di��n)�{�����ԙC(j��)��(g��u)���ڵ�������ֵ���{�����c(di��n)�����ڮ����U�{�ĠI�I(y��)�������S��Ӌ(j��)���U�{��ֵ���r(sh��)�֜p����ԇ�c(di��n)�{������ԇ�c(di��n)�^(q��)���½�(j��ng)�I���(d��ng)�ģ��^�m(x��)���լF(xi��n)�РI�I(y��)�����P(gu��n)Ҏ(gu��)�����(b��o)�U�{�I�I(y��)�������I������(sh��)�H��ؓ(f��)�ʵ���3%���t��ԇ�c(di��n)���ӹ�˾��(sh��)�H�Г�(d��n)�Ķ�ؓ(f��)��r����ԇ�c(di��n)�^(q��)�� |