|

’™“™£ļ°į†Iłń‘Ų°Īļů£¨Õ®Ŗ^Ķ÷ŅŘ£¨∆ůėI(y®®)∂źōď(f®ī)ĶÕ”ŕ¨F(xi®§n)––†IėI(y®®)∂źŌ¬Ķń∂źōď(f®ī)£ĽÕ¨ēr£¨°į†Iłń‘Ų°ĪēĢīŔŖM…ÁēĢ∑÷Ļ§ĶńĺęľöĽĮ£¨ģa(ch®£n)∆∑ĶńŔ|(zh®¨)ŃŅłŁń‹Ć£°Ęľ‚°ĘŐō°ĘŹä£¨ľ»úp›p∆ůėI(y®®)ōď(f®ī)ďķ(d®°n)£¨”÷ Ļ∆ůėI(y®®)łŁĺŖĽÓѶ°£

∆ůėI(y®®)ŌÚáÝľ“ľ{∂ź£¨ «Ď™(y®©ng)ĪMĶń…ÁēĢōü(z®¶)»őŃxĄ’(w®ī)°£Ć¶”ŕ∆ůėI(y®®)◊‘…ŪĀŪ’f£¨◊Ć∆ůėI(y®®)≤ĽĹĽ∂źĽÚ…ŔĹĽ∂ź «īŔŖM∆ůėI(y®®)◊‘…Ūįl(f®°)’ĻĶń“Ľ∑N’Ģ≤ŖÉě(y®≠u)Ľ›£¨ůw¨F(xi®§n)ŃňáÝľ“ƶ∆ůėI(y®®)Ķń∑Ų≥÷ļÕÍP(gu®°n)–ń°£ŽS÷ÝáÝ√ŮĹõ(j®©ng)Ěķ—łňŔŠ»∆ū£¨łŖ–¬ľľ–g(sh®ī)∆ůėI(y®®)‘Ų∂ŗ£¨…ÁēĢĹõ(j®©ng)ĚķĹY(ji®¶)ėč(g®įu)“≤įl(f®°)…ķŃň÷ōīů◊ÉĽĮ°£Ć¶īň£¨áÝľ“Ď™(y®©ng)ģĒ(d®°ng)ƶ∂ź ’÷∆∂»ŖM––ĹY(ji®¶)ėč(g®įu)–‘’{(di®§o)’Ż£¨ŖM“Ľ≤Ĺ Ļ∂źĹūĹY(ji®¶)ėč(g®įu)Ņ∆ĆW(xu®¶)ĽĮ°ĘļŌņŪĽĮ£¨úp…Ŕ∆ůėI(y®®)∂źŔM£¨ŹńōĒ’ĢĶńĹ«∂»Ć¶∆ůėI(y®®)ľ{∂źŐŠĻ©Éě(y®≠u)Ľ›ĶńĹõ(j®©ng)Ěķ’Ģ≤Ŗ£¨ŐŠ…ż∆ůėI(y®®)įl(f®°)’Ļ?ji®¶)ďѶļÕłā†éń‹Ń¶°?/P>

2011ńÍ11‘¬16»’£¨ōĒ’Ģ≤Ņ°ĘáÝľ“∂źĄ’(w®ī)Ņāĺ÷įl(f®°)≤ľŃň°∂ÍP(gu®°n)”ŕ”°įl(f®°)†IėI(y®®)∂źłń‘Ų÷Ķ∂ź‘áŁc∑ĹįłĶńÕ®÷™°∑£®ōĒ∂ź°≤2011°≥110ŐĖ£©ļÕ°∂ÍP(gu®°n)”ŕ‘ŕ…Ōļ£ –ť_’ĻĹĽÕ®Ŗ\›ĒėI(y®®)ļÕ≤Ņ∑÷¨F(xi®§n)īķ∑ĢĄ’(w®ī)ėI(y®®)†IėI(y®®)∂źłń’ų‘Ų÷Ķ∂ź‘áŁcĶńÕ®÷™°∑£®ōĒ∂ź°≤201 1 °≥1 1 1ŐĖ£©£¨ť_ÜʆIėI(y®®)∂źłń‘Ų÷Ķ∂źĶńĹY(ji®¶)ėč(g®įu)–‘’{(di®§o)’Ż£Ľ2012ńÍ7‘¬25»’£¨áÝĄ’(w®ī)‘ļ≥£Ą’(w®ī)ēĢ◊hõQ∂®£ļ◊‘2012ńÍ8‘¬1»’∆ūĆĘ°į†Iłń‘Ų°Ī‘áŁc∑∂áķ‘ŔīőĒUīů÷ŃĪĪĺ©Ķ»10āÄ ° –°£łýďĢ(j®ī)¨F(xi®§n)––†IėI(y®®)∂źņUľ{Ňc°į†Iłń‘Ų°ĪĶń’Ģ≤Ŗ∑÷őŲ£¨Ćć ©°į†Iłń‘Ų°Īļů£¨ ©Ļ§∆ůėI(y®®)ĆĘę@Ķ√›^īůĶńúp∂ź ’“ś°£

†IėI(y®®)∂źĶńŖ\––Ććņż∑÷őŲ

Ļ§≥ŐĹ®‘O(sh®®)ŪóńŅĪĺ…Ū «“Ľ∑NŐō ‚Ķń…Ő∆∑£¨Õ∂ŔY»ňĽÚŪóńŅ∑®»ňÕ®Ŗ^’–ėň(bi®°o)ŌÚ≥–įŁ»ňļÕŐō∂®ĶńĻ©Ď™(y®©ng)…ŐŖM––≤…ŔŹ£¨“≤ «ť_’ĻŪóńŅĹ®‘O(sh®®)ĶńŐō∑NĹõ(j®©ng)†IĽÓĄ”°£įī’’áÝľ“∂ź∑®Ķń“é(gu®©)∂®£¨Ĺõ(j®©ng)†I’ŖŪöŌÚáÝľ“ĹĽľ{†IėI(y®®)∂ź£¨Ŗ@∑N†IėI(y®®)∂źÕ®Ŗ^≥–įŁ»ňŖM––řD(zhu®£n)“∆÷ßł∂°£Ō¬őń“‘Ļę¬∑Ļ§≥ŐĹ®‘O(sh®®)ŪóńŅěťņż∑÷őŲģĒ(d®°ng)«į†IėI(y®®)∂źŖ\––«ťõr°£

°∂Ļę¬∑Ļ§≥ŐĽýĪĺĹ®‘O(sh®®)ŪóńŅłŇň„ÓA(y®ī)ň„ĺé÷∆řk∑®°∑÷–Ķń∂źĹū”čň„∑Ĺ∑®°£‘ŕ2008ńÍ1‘¬1»’Ćć ©Ķń÷–»A»ň√ŮĻ≤ļÕáÝ––ėI(y®®)ėň(bi®°o)ú (zh®≥n)°∂Ļę¬∑Ļ§≥ŐĽýĪĺĹ®‘O(sh®®)ŪóńŅłŇň„ÓA(y®ī)ň„ĺé÷∆řk∑®°∑£®JTG B06-2007£©÷–£¨“é(gu®©)∂®∂źĹūįīŌ¬Ń–∑Ĺ∑®”čň„Ń–»ŽłŇň„ļÕÓA(y®ī)ň„£ļ

”čň„Ļę Ĺ£ļ

ĺCļŌ∂źĹūÓ~=£®÷ĪĹ”ŔM+ťgĹ”ŔM+ņŻĚô£©°ŃĺCļŌ∂ź¬

ƶ”ŕľ{∂źĶōŁc‘ŕ –Ö^(q®Ī)Ķń∆ůėI(y®®)£¨ĺCļŌ∂ź¬ ěť3.41%£Ľľ{∂źĶōŁc‘ŕŅh≥«°Ęŗl(xi®°ng)śā(zh®®n)Ķń∆ůėI(y®®)£¨ĺCļŌ∂ź¬ ěť3.35%£Ľľ{∂źĶōŁc≤Ľ‘ŕ –Ö^(q®Ī)°ĘŅh≥«°Ęŗl(xi®°ng)śā(zh®®n)Ķń∆ůėI(y®®)£¨ĺCļŌ∂ź¬ ěť3.22%°£‘ŕ∂źĹū÷–£¨≥ż†IėI(y®®)∂źÕ‚£¨ŖÄįŁļ¨”–≥« –Ĺ®‘O(sh®®)∂źŇcĹŐ”żŔMłĹľ”£¨Õ¨ēr‘ŕŪóńŅłŇ°ĘÓA(y®ī)ň„ĪŪ÷–ÜőŃ–Ńň∂źĹūŪóńŅ°£

ėň(bi®°o)ú (zh®≥n)’–ėň(bi®°o)őńľĢ∑∂Īĺƶ∂źĹūĶń√Ť Ų°£‘ŕĻę¬∑ŌŗÍP(gu®°n)Ķń’–ėň(bi®°o)őńľĢ∑∂Īĺ÷–£¨“≤√ųī_“é(gu®©)∂®Ńň≥–įŁ»ňĎ™(y®©ng)Ķ√ĶĹ÷ßł∂Ļ§≥ŐÉrŅÓĽÚ≥ÍĹū÷–Ď™(y®©ng)įŁļ¨”–∂źĹū≤Ņ∑›£¨†IėI(y®®)∂ź «∂źĹūĶń÷ų“™ĹM≥…≤Ņ∑÷°£

98ńÍįś°∂Ļę¬∑Ļ§≥ŐáÝÉ»(n®®i)’–ėň(bi®°o)őńľĢ∑∂Īĺ°∑ěťŃňĪ£≥÷Ňc°įłŇ°ĘÓA(y®ī)ň„ĺé÷∆řk∑®°ĪĶń“Ľ÷¬–‘ļÕ∑ĹĪ„Õ∂ŔY»ňŌÚáÝľ“īķŅŘīķņU∂źĹū£¨‘ŕĻ§≥ŐŃŅ«ŚÜő100’¬Ć£ťTŃ–≥ŲŃň“ĽāÄ∂źĹūĶń÷ßł∂ŪóńŅ£¨◊ųěť≥–įŁ»ňĹ®į≤ŔM÷ßł∂ĶńĹM≥…ŪóńŅ°£ŽS÷Ý«ŚÜő÷ßł∂ĶńĪ„ņŻļÕ’–ėň(bi®°o)łāÉrĶń“™«ů£¨ĹĽÕ®≤Ņ2003įś°∂Ļę¬∑Ļ§≥ŐáÝÉ»(n®®i)’–ėň(bi®°o)őńľĢ∑∂Īĺ°∑ļÕ2009ńÍ8‘¬1 »’ť_ ľ ©––Ķń°∂Ļę¬∑Ļ§≥Őėň(bi®°o)ú (zh®≥n) ©Ļ§’–ėň(bi®°o)őńľĢ°∑≤Ľ‘ŔĆĘ∂źĹū◊ųěť“ĽāÄ™öŃĘĶń÷ßł∂Ūó£¨∂Ý «į—∂źĹūĒā?c®®)ŽĶĹ√Ņ“ĽāÄ÷ßł∂ŪóŌ¬ĶńÜőÉr÷–£¨≤Ę‘ŕĻ§≥ŐŃŅ«ŚÜőÕ∂ėň(bi®°o)ąůÉr’f√ų÷–ŖM––ÍU Ų£ļ°įĻ§≥ŐŃŅ«ŚÜő÷–”–ėň(bi®°o)ÉrĶńÜőÉrļÕŅāÓ~Érĺý“—įŁņ®ěťĆć ©ļÕÕÍ≥…ļŌÕ¨Ļ§≥Őňý–ŤĶńĄŕĄ’(w®ī)°Ę≤ńŃŌ°ĘôC–Ķ°ĘŔ|(zh®¨)ôz£®◊‘ôz£©°Ęį≤—b°Ę»ĪŌ›–řŹÕ(f®ī)ŔM°ĘĻ‹ņŪ°ĘĪ£ŽU°Ę∂źŔM°ĘņŻĚôĶ»ŔM”√£¨“‘ľįļŌÕ¨√ų ĺĽÚįĶ ĺĶńňý”–ōü(z®¶)»ő°ĘŃxĄ’(w®ī)ļÕ“Ľį„ÔL(f®•ng)ŽU°£°ĪĺŖůwĶńŪóńŅ’–ėň(bi®°o)őńľĢÍU Ųěť£ļ°įĻ§≥ŐŃŅ«ŚÜő÷–”–ėň(bi®°o)ÉrĶńÜőÉrļÕŅāÓ~Érĺý“—įŁņ®ěťĆć ©ļÕÕÍ≥…ļŌÕ¨Ļ§≥Őňý–ŤĶńĄŕĄ’(w®ī)°Ę≤ńŃŌ°ĘôC–Ķ°ĘŔ|(zh®¨)ôz£®◊‘ôz£©°Ęį≤—b°Ę»ĪŌ›–řŹÕ(f®ī)ŔM°ĘĻ‹ņŪ°ĘĪ£ŽU°Ę∂źŔM°ĘņŻĚôĶ»ŔM”√£¨“‘ľįļŌÕ¨√ų ĺĽÚįĶ ĺĶńňý”–ōü(z®¶)»ő°ĘŃxĄ’(w®ī)ļÕ“Ľį„ÔL(f®•ng)ŽU°£≥–įŁ»ň“Ú≥–įŁĪĺļŌÕ¨Ļ§≥Ő–ŤņUľ{Ķń“Ľ«–∂źŔMĺý”…≥–įŁ»ň≥–ďķ(d®°n)£¨≤Ęļ¨‘ŕňýąůŃ–ÜőÉrļÕŅāÉrÉ»(n®®i)£¨∆š÷–Ď™(y®©ng)”軎Ů÷Ģį≤—bĻ§≥Ő‘žÉrĶń†IėI(y®®)∂ź°Ę≥« –Ĺ®‘O(sh®®)ĺS◊o∂źľįĹŐ”żłĹľ”∂ź£¨īň»żŪóĺCļŌ∂ź¬ ěť3.24%£¨ėI(y®®)÷ųĹy(t®Įng)“ĽīķŅŘīķņU£¨≥żīň÷ģÕ‚∆šňŁ“Ľ«–∂źŔM”…≥–įŁ»ň≥–ďķ(d®°n)≤Ę÷ßł∂°£°Ī

2008ńÍ12‘¬25»’ť_ ľ ©––Ķń°∂÷–»A»ň√ŮĻ≤ļÕáÝĹĽÕ®Ŗ\›Ē≤ŅĻę¬∑Ļ§≥Ő ©Ļ§ĪO(ji®°n)ņŪ’–ėň(bi®°o)őńľĢ∑∂Īĺ°∑£®ĹĽŔ|(zh®¨)ĪO(ji®°n)įl(f®°)°≤2008°≥557ŐĖ£©÷–£¨ļŌÕ¨ólŅÓ“é(gu®©)∂®ŃňĪO(ji®°n)ņŪ∑ĢĄ’(w®ī)ŔM”√ĹM≥…ŪóńŅÜőŃ–°įņŻĚôļÕ∂źĹū°ĪŪó°£

◊‘2011ńÍ3‘¬1»’ť_ ľ ©––Ķń°∂÷–»A»ň√ŮĻ≤ļÕáÝĹĽÕ®Ŗ\›Ē≤ŅĻę¬∑Ļ§≥Őėň(bi®°o)ú (zh®≥n)ŅĪ≤ž‘O(sh®®)”č’–ėň(bi®°o)őńľĢ°∑£®ĹĽĻę¬∑įl(f®°)°≤2010°≥742ŐĖ£©«ŚÜő’f√ų÷–√ųī_£ļ°į‘O(sh®®)”č»ňĎ™(y®©ng)įī’’áÝľ“”–ÍP(gu®°n)Ļ§≥ŐĹ®‘O(sh®®)ėň(bi®°o)ú (zh®≥n)Źä÷∆–‘ólőńļÕĹĽÕ®Ŗ\›Ē≤Ņ”–ÍP(gu®°n)ėň(bi®°o)ú (zh®≥n)°Ę“é(gu®©)∑∂°Ę“é(gu®©)≥Ő°Ę∂®Ó~°Ęřk∑®°Ę ĺņżĶ»“™«ůĶńÉ»(n®®i)»›ļÕ…Ó∂»£¨ť_’ĻĪĺ’–ėň(bi®°o)ŪóńŅĶńŅĪ≤ž‘O(sh®®)”čĻ§◊ų£¨≤ĘĆĘŅĪ≤ž‘O(sh®®)”čŔM”軎ŌŗĎ™(y®©ng)ĶńąůÉrŪóńŅ÷–°£°ģąůÉr«ŚÜő°ĮňýŃ–ĶńąůÉr£¨Ď™(y®©ng)įŁņ®úyŃŅ°ĘŅĪ≤ž°Ęúy‘á°Ę‘O(sh®®)”č°ĘĆ£Ó}—–ĺŅĶ»ěťÕÍ≥…Īĺ’–ėň(bi®°o)ŪóńŅŅĪ≤ž‘O(sh®®)”č»ęŖ^≥ŐĶń“Ľ«–ŔM”√£¨įŁņ®įīļŌÕ¨“é(gu®©)∂®Ď™(y®©ng)ÕÍ≥…ĶńŅĪ≤ž‘O(sh®®)”čŔMļÕļůņm(x®ī)∑ĢĄ’(w®ī)ŔM£®’–ėň(bi®°o)ŇšļŌļÕ ©Ļ§ŇšļŌ£©°Ęłų∑NēĢ◊hĶńēĢĄ’(w®ī)ŔM”√“‘ľį◊…‘É°ĘņŻĚô°Ę∂źĹūĶ»Ňcīň”–ÍP(gu®°n)Ķń“Ľ«–ŔM”√°£°Ī

‘ŕ≤ńŃŌŇc‘O(sh®®)āšĶń’–ėň(bi®°o)őńľĢ÷–£¨ĺý∑÷ĄeŃ–√ųŔIŔuŽp∑Ĺĺý≥–ďķ(d®°n)łų◊‘Ķń∂źŔM£¨Õ¨ēr“≤√ųī_Ŕu∑ĹĶńąůÉr÷–Ď™(y®©ng)įŁļ¨Ŕu∑Ĺįī“é(gu®©)∂®ņUľ{Ķń∂źŔMĽÚŔu∑ĹĶń∂źŔM”…Ŕu∑Ĺ◊‘––ņUľ{°£

ņUľ{†IėI(y®®)∂ź«ťõrŌ¬ ©Ļ§∆ůėI(y®®)÷ōŹÕ(f®ī)÷ß≥Ų∂źĹūĶńÜĖÓ}

©Ļ§∆ůėI(y®®)ľ»”–šN Ř ’»ŽľīĹ®į≤ŔM£¨“≤”–≥…Īĺ÷ß≥Ų£¨»Á≤ńŃŌ°Ę‘O(sh®®)āš°ĘôC–Ķ≤…ŔŹŇcĄŕĄ’(w®ī)ŔM”√÷ßł∂Ķ»°£‘ŕď‹ł∂Ĺ®į≤ŔMēr£¨†IėI(y®®)∂źĶńņUľ{∑Ĺ Ĺ «”…ŪóńŅ∑®»ňĹy(t®Įng)“ĽŅŘ≥ż…ŌņU∂źĄ’(w®ī)ôCÍP(gu®°n)ĽÚ”…∆ůėI(y®®)◊‘––ņUľ{°£†IėI(y®®)∂ź“‘šN ŘŅāÓ~ěť∂źĽý£¨≤Ľń‹ļňúp≤…ŔŹĶń≤ńŃŌ÷–“—įŁļ¨Ķń∂źŅÓ°£Ŗ@ŌŗģĒ(d®°ng)”ŕ ©Ļ§∆ůėI(y®®)“™∂ŗń√≥ŲĻ©Ď™(y®©ng)…ŐņUľ{∂źĹūĶńŔYĹū◊ųěťŪóńŅ≥…Īĺ£¨Źń∂Ýúp…ŔŃňņŻĚôŇc∆ůėI(y®®)įl(f®°)’ĻŅ’ťg°£‘ŕ“Ľ–©ŪóńŅ÷–£¨ěťŃňĪ‹√‚∆ůėI(y®®)÷ōŹÕ(f®ī)÷ß≥Ų∂źĹū£¨ŪóńŅ∑®»ňÕýÕýÕ®Ŗ^ŐŠłŖľ◊Ļ©≤ńŃŌÉrłŮ£¨ĹĶĶÕĹ®į≤ĺCļŌÜőÉrĽÚĻ§°ĘŃŌ°ĘôC”čÉr∑÷ŽxĶń∑Ĺ∑®£¨Ī£≥÷Ĺ®‘O(sh®®)ŔYĹūįīłŇÓA(y®ī)ň„ŪóńŅ»ÁĆć÷ß≥Ų£¨∑ņ÷Ļ‘Ųľ” ©Ļ§∆ůėI(y®®)∂Ģīő≤…ŔŹ≠h(hu®Ęn)ĻĚ(ji®¶)…ŌņU†IėI(y®®)∂źĒD’ľĹ®‘O(sh®®)ŔYĹū°£

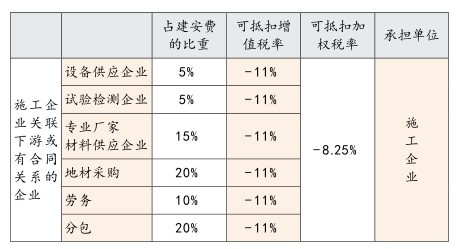

°į†Iłń‘Ų°Īļů ©Ļ§∆ůėI(y®®)∂źĹū÷ßł∂∑÷őŲƶĪ»

“Ľį„«ťõrŌ¬£¨ ©Ļ§∆ůėI(y®®)‘ŕę@Ķ√ ©Ļ§»őĄ’(w®ī)ļů£¨ľs–ŤÕ∂»ŽŅāÉr5%ĶńŔYĹūŔŹŔIĽÚłŁ–¬ ©Ļ§‘O(sh®®)āš£¨ņUľ{1 9.04%Ķń∂źĹū£¨∆š÷–ļ¨1 7%Ķń‘Ų÷Ķ∂ź£ĽÕ∂»ŽŅāÉr15%ĶńŔYĹūŔŹŔIĆ£ėI(y®®)ŹSľ“…ķģa(ch®£n)Ķń≤ńŃŌ£¨ņUľ{1 9.04%Ķń∂źĹū£¨∆š÷–ļ¨1 7%Ķń‘Ų÷Ķ∂ź£ĽÕ∂»ŽŅāÉr10%ĶńĹūÓ~≤…ŔŹĄŕĄ’(w®ī)£¨ņUľ{5.6%Ķń∂źĹū£ĽÕ∂»ŽŅāÉr20%ĶńĹūÓ~≤…ŔŹĶō≤ń£¨ņUľ{19.04%Ķń∂źĹū£¨∆š÷–ļ¨17%Ķń‘Ų÷Ķ∂ź£ĽÕ∂»ŽŅāÉr20%ĶńĹūÓ~ŖM––Ć£ėI(y®®)∑÷įŁ£¨ņUľ{3%Ķń∂źĹū£ĽÕ∂»Ž5%ĶńĹūÓ~őĮÕ–‘áÚěôzúyļÕ◊…‘É∑ĢĄ’(w®ī)£¨ņUľ{5.6%Ķń∂źĹū£Ľ £”ŗŅāÉrĶń25% Ļ”√◊‘ľļďŪ”–ĶńŔY‘ī”––ßÕÍ≥… ©Ļ§»őĄ’(w®ī)£¨”…ŪóńŅ∑®»ň≥–ďķ(d®°n)£¨ļ¨‘ŕÜőÉr÷–°£įī¨F(xi®§n)––Ĺ®÷ĢėI(y®®)†IėI(y®®)∂ź¬ 3.0%ļÕńŅ«į≤ńŃŌ‘O(sh®®)āš≤…ŔŹņUľ{19.04%Ķń∂źĹū£¨∆š÷–ļ¨17%Ķń‘Ų÷Ķ∂źŖM––∑÷őŲƶĪ»£¨ĹY(ji®¶)’ď»ÁŌ¬ĪŪňý ĺ£ļ

ŹńƶĪ»∑÷őŲŅ…÷™£¨‘ŕ¨F(xi®§n)––†IėI(y®®)∂źļÕ“Ľį„ŪóńŅąŐ(zh®™)––ĹY(ji®¶)ėč(g®įu)Ī»ņżĶń«ťõrŌ¬£¨ ©Ļ§∆ůėI(y®®)Ūö∂ŗ≥–ďķ(d®°n)12.07%Ķń∂źĹū£¨»ÁĻŻ ©Ļ§∆ůėI(y®®)≤Ľ∑÷įŁ°Ę“≤≤ĽĻÕāڥ॒(w®ī)°Ę≤ĽőĮÕ–‘áÚěôzúyľīÕ‚őĮĻ§≥Ő‘Ĺ…Ŕ£¨“‘∂źĹū∑Ĺ Ĺ÷ß≥ŲĶń≥…ĪĺēĢ◊ÉĶÕ£¨ĶęĺS◊oļÕĪ£≥÷ ©Ļ§ń‹Ń¶ĶńŔM”√ēĢłŖ”ŕ“‘∂źĹū∑Ĺ Ĺ÷ß≥ŲĶń≥…Īĺ°£Ŗ@ «ģĒ(d®°ng)«į ©Ļ§∆ůėI(y®®)ěť ≤√ī÷Ľ◊ŲŪóńŅľľ–g(sh®ī)Ļ‹ņŪĻ§◊ų£¨∂ŗ≤…”√Ć£ėI(y®®)∑÷įŁ∑Ĺ ĹĆć ©ŪóńŅĹ®‘O(sh®®)Ķń‘≠“Ú°£†Iłń‘Ųļů£¨ ©Ļ§∆ůėI(y®®)∂źōď(f®ī)»ÁŌ¬ĪŪňý ĺ£ļ

†Iłń‘Ųļů£¨ ©Ļ§∆ůėI(y®®)ÍP(gu®°n)¬ď(li®Ęn)Ō¬”őĽÚ”–ļŌÕ¨ÍP(gu®°n)ŌĶĶń∆ůėI(y®®)ĺýŅ…ŐŠĻ©‘Ų÷Ķ∂źŖMŪóįl(f®°)∆Ī£¨Ņ…Ķ÷ŅŘ11%Ķń∂ź¬ £¨įī∆š’ľ»ę≤ŅĹ®į≤ŔMĶńĪ»÷ō£®75%£©ľ”ôŗ(qu®Ęn)”čň„£¨ ©Ļ§∆ůėI(y®®)ľ”ôŗ(qu®Ęn)Ņ…Ķ÷ŅŘ∂ź¬ ěť8.25%£®11%x0.75£©£¨ĆćŽH–Ť“™ņUľ{Ķń∂źōď(f®ī)ÉHěť2.75%£®11%-8.25%£©£¨ĶÕ”ŕ¨F(xi®§n)––†IėI(y®®)∂ź¬ 3%°£Õ¨ēr£¨†Iłń‘Ųļů£¨ēĢīŔŖM…ÁēĢ∑÷Ļ§ĶńĺęľöĽĮ£¨ģa(ch®£n)∆∑Ŕ|(zh®¨)ŃŅłŁń‹Ć£°Ęľ‚°ĘŐō°ĘŹä£¨ľ»úp›p∆ůėI(y®®)ōď(f®ī)ďķ(d®°n)£¨”÷ Ļ∆ůėI(y®®)łŁĺŖĽÓѶ°£

Ćć––†IėI(y®®)∂źłń‘Ų÷Ķ∂źļů£¨ŪóńŅ∑®»ňīķŅŘīķņUĻ§≥ŐŪóńŅ∂źĹūĶńĻ§◊ųŃŅľ§‘Ų£¨Õ¨ērŖÄ…śľį ©Ļ§∆ůėI(y®®)É»(n®®i)≤Ņļňň„£¨“ÚīňŪóńŅ∑®»ň≤ĽŖm“ňŖM––īķŅŘīķņUĻ§≥ŐŪóńŅ‘Ų÷Ķ∂źĹūĶńĻ§◊ų°£ ©Ļ§∆ůėI(y®®)“™Ć£ťT≥…ŃĘ∂źĹūĻ‹ņŪôCėč(g®įu)£¨įī’’ōĒĄ’(w®ī)÷∆∂»Ķń“é(gu®©)∂®£¨ĺéąůŌŗÍP(gu®°n) ’÷ß√ųľöąůĪŪ£¨”čň„…ŌņUļÕĶ÷ŅŘ‘Ų÷Ķ∂źĹū£¨įī“é(gu®©)∂®ŌÚ∂źĄ’(w®ī)ôCėč(g®įu)ąů∂źļÕņUľ{°£

£®’™◊‘°∂ ©Ļ§∆ůėI(y®®)Ļ‹ņŪ°∑Žs÷ĺĶŕ10∆ŕ ◊ų’Ŗ£ļÍź÷śŌŤ ÜőőĽ£ļ‘∆ńŌ‘∆éXłŖňŔĻę¬∑ėÚŃļĻ§≥Ő”–ŌřĻęňĺ) |